○東彼杵町税の納付又は納入の委託に関する要綱

平成25年1月11日

告示第7号

(受託証券の取立て等の再委託)

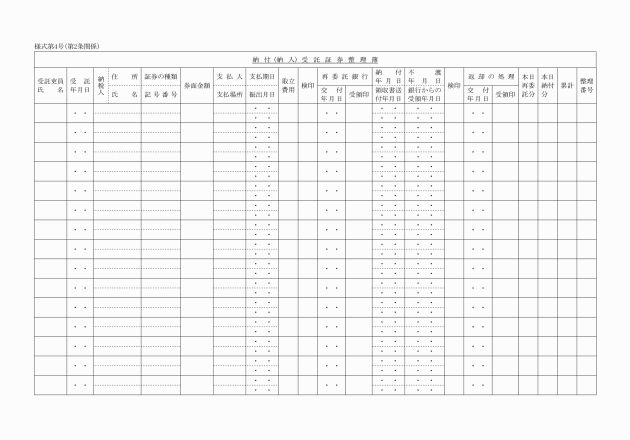

第2条 出納員は、前条の規定による引継ぎを受けたときは、納付(納入)受託証券整理簿(様式第4号)に所要の事項を記載した後、直ちに東彼杵町税条例施行規則(昭和50年東彼杵町規則第14号)第7条第1号の再委託銀行(以下「再委託銀行」という。)に対し、受託証券に取立費用を添えてその取立ての再委託(以下「再委託」という。)を行わなければならない。

(1) 徴収猶予又は換価の猶予が取り消されたことにより新たに滞納処分に着手しようとするとき。

(2) 納付委託に係る徴収金の全額について納税義務が消滅したとき。

(3) 受託証券の取立てが確実でないと認められるに至ったとき。

(4) 受託証券が不渡りとなったため再委託銀行から当該受託証券の返還があったとき。

(5) 前各号に掲げるもののほか、納付委託を解除する必要があると認められるとき。

附則

この告示は、平成25年1月11日から施行する。