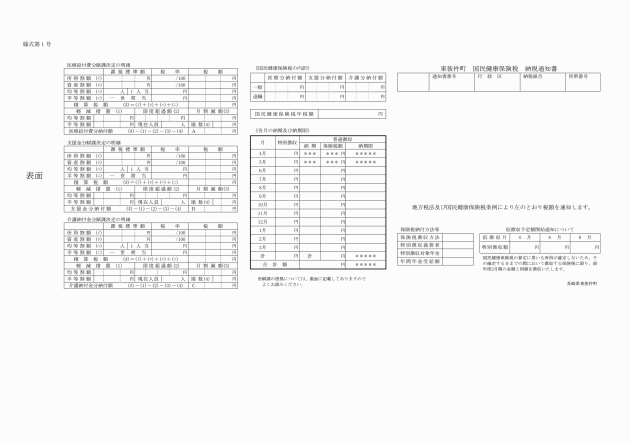

○東彼杵町国民健康保険税条例施行規則

平成26年5月30日

規則第7号

(趣旨)

第1条 この規則は、東彼杵町国民健康保険税条例(昭和34年東彼杵町条例第16号。以下「条例」という。)の施行について必要な事項を定めるものとする。

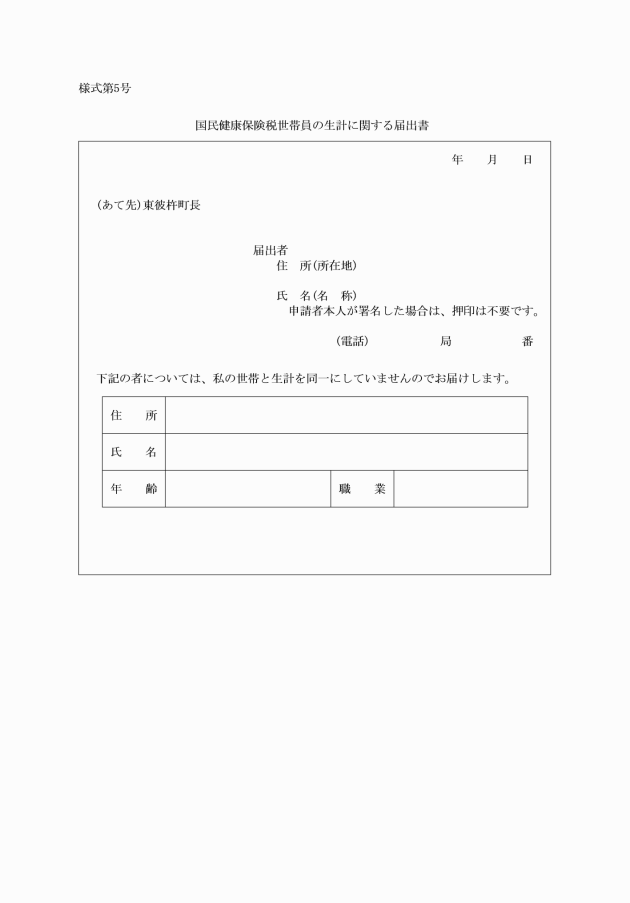

(同一世帯で生計を一にしない同居人等に対する賦課)

第2条 世帯員中に、その世帯と生計を一にしない同居人及び家事使用人並びに雇人に所得がある場合において、当該世帯の世帯主の届出により、これを別世帯と認めた場合には、条例第2条第1項の額(以下「保険税」という。)を課する。

(1) 生活保護法(昭和25年法律第144号)の規定による扶助を受けることとなった者又は保険税を納付することで生活保護法による要保護者となる者

(2) 納税義務者又は当該世帯に属する所得割額の基礎となった所得を有する被保険者(別表第1において「納税義務者等」という。)が長期の疾病又は死亡若しくは心身に重大な障害を受けたことにより所得が著しく減じた者

(3) 失業(倒産、廃業等による場合又は本人の意思に反した会社都合による解雇の場合に限る。)により所得がない者

(4) 不慮の災害(震災、風水害、火災その他これらに類するもの)により、生活の基礎となる家屋又は収入に重大な損害を受けた者

(5) 国民健康保険法(昭和33年法律第192号)第59条各号のいずれかの場合に該当するため、同条に規定する療養の給付等が行われない期間がある者

(6) 前各号に掲げる者のほか町長が特に必要があると認める者

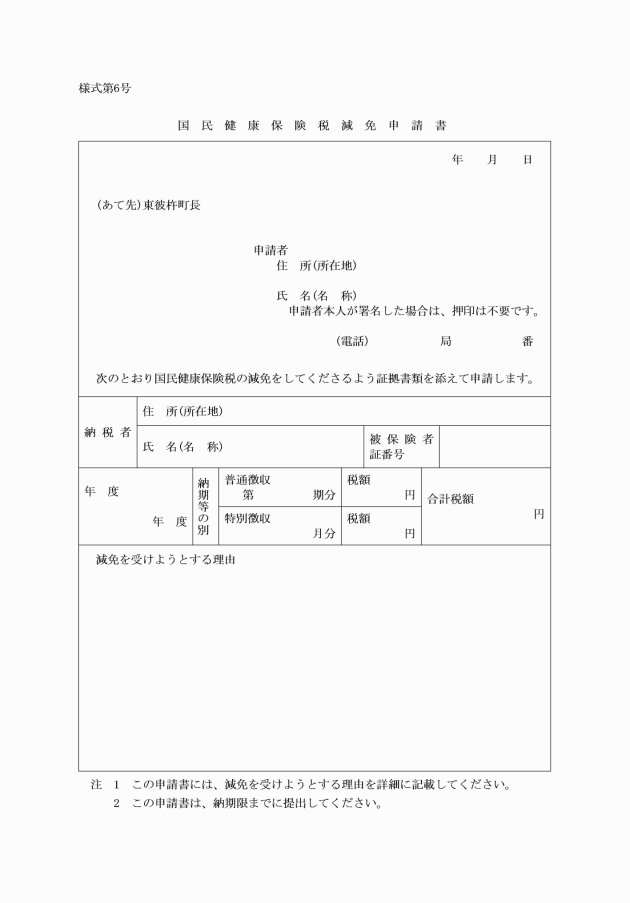

(減免の対象となる保険税)

第4条 前条の減免の対象となる保険税は、減免申請の日(以下「申請日」という。)の属する年度に係る保険税とする。ただし、申請日において納付済の保険税は対象としない。

2 町長が特に正当な理由があると認めたときは、納期が到来している保険税を減免の対象とすることができる。

2 第3条各号中2以上の規定に該当する者については、それぞれの規定のうち減免の割合に係る額が最も大きな額とする。

(職権による減免)

第6条 条例第27条第1項第2号に規定する者(別表第2において「旧被扶養者」という。)は、資格取得届をもって資格取得日の属する月以後保険税を減免することができることとし、減免の割合は別表第2のとおりとする。

2 減免の額は、所得割額、均等割額及び世帯平等割額をそれぞれ別表第2に掲げる割合により算出した額を合算した額とする。

(減免の決定等)

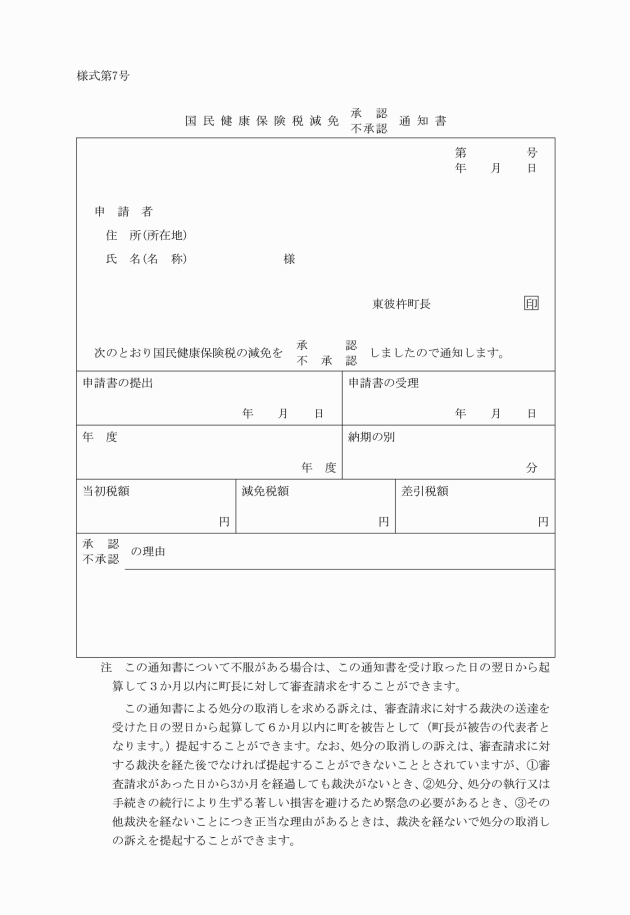

第8条 町長は、当該減免申請書類等に不備がないことを確認した後、減免申請書を受理し、速やかに当該関係書類等の審査を行い、当該減免の適否を決定し、減免申請書受理後14日以内に国民健康保険税減免承認/不承認/通知書(様式第7号)により減免申請者に通知しなければならない。

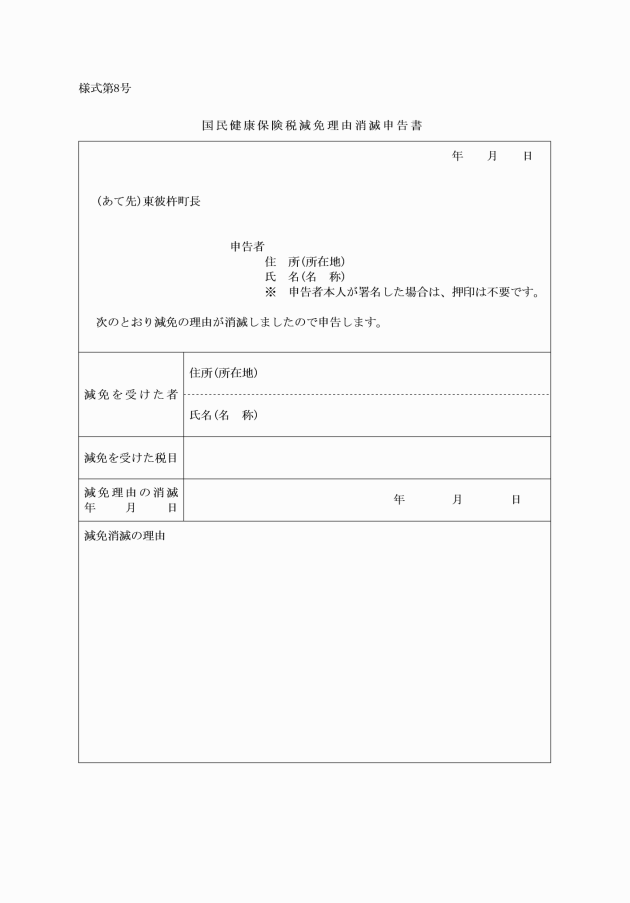

(1) 前条第2項の報告があったとき。

(2) 資力の回復その他の事情の変化によって減免が不適当と認められるとき。

(3) 虚偽の申請その他不正の行為によって減免の措置を受けたと認められるとき。

(文書の様式)

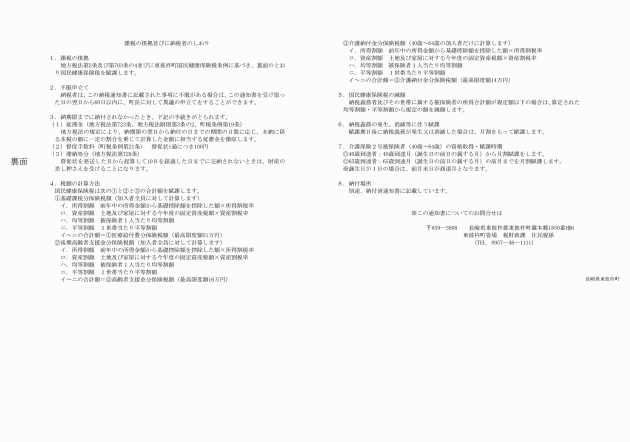

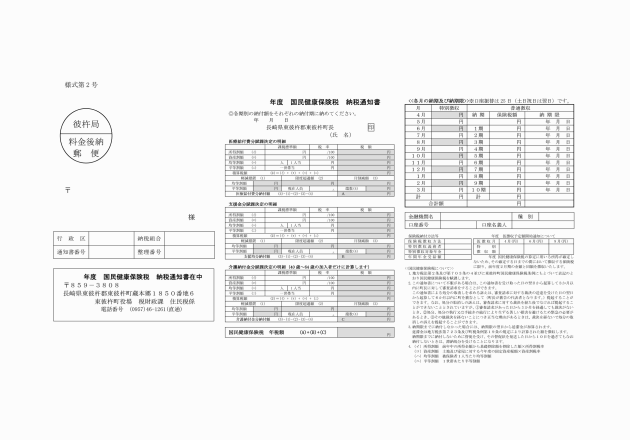

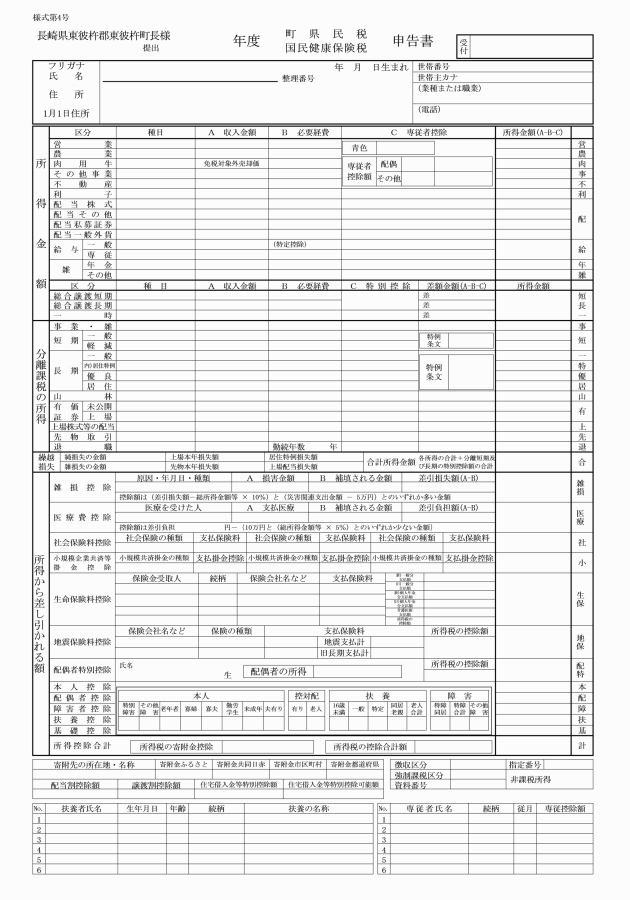

第10条 法及び条例の施行のために必要な文書の様式は、次に掲げるところによるものとする。

(東彼杵町税条例施行規則の適用)

第11条 この規則に定めるもののほか、国民健康保険税の賦課徴収については、東彼杵町税条例施行規則(平成25年東彼杵町規則第14号)の定めるところによる。

附則

1 この規則は、公布の日から施行する。

2 改正後の東彼杵町国民健康保険税施行規則の規定は、平成26年度以後の年度分の国民健康保険税から適用し、平成25年度分までの国民健康保険税については、なお従前の例による。

(1) 条例附則第14項第1号に該当する場合 保険税額の全部

(2) 条例附則第14項第2号に該当する場合(前号に該当する場合を除く。) 次の算式により算出した金額

減免額=(A×B/C)×d

備考 この算式中次に掲げる記号の意義は、それぞれ次に定めるとおりとする。

A 当該世帯の被保険者全員について算定した保険税額

B 世帯の主たる生計維持者の減少することが見込まれる事業収入等(条例附則第14項第2号に規定する事業収入等をいう。)に係る前年の所得額

C 被保険者の属する世帯の主たる生計維持者及び当該世帯に属する全ての被保険者につき算定した前年の合計所得金額

前年の合計所得金額 | 減免割合 |

300万円以下であるとき | 全部 |

300万円を超え400万円以下であるとき | 10分の8 |

400万円を超え550万円以下であるとき | 10分の6 |

550万円を超え750万円以下であるとき | 10分の4 |

750万円を超え1000万円以下であるとき | 10分の2 |

(注1) 世帯の主たる生計維持者の事業等の廃止や失業の場合には、世帯の主たる生計維持者の前年の合計所得金額にかかわらず、対象保険税額の全部

ア Cの合計所得金額の算定に当たっては、非自発的失業者の保険税軽減制度を適用した後の所得

イ 表の合計所得金額の算定に当たっては、非自発的失業者の保険税軽減制度による軽減前の所得

附則(平成28年4月1日規則第8号)

この規則は、平成28年4月1日から施行する。

附則(平成31年4月1日規則第10号)

この規則は、公布の日から施行する。

附則(令和2年6月10日規則第24号)

この規則は、公布の日から施行し、改正後の附則第3項の規定は、令和2年2月1日から適用する。

附則(令和3年12月1日規則第29号)

この規則は、令和3年12月1日から施行する。

別表第1(第5条関係)

減免理由 | 判定基準 | 減免割合 | 添付書類 |

(1) 生活保護法の規定による扶助を受けることとなった者又は保険税を納付することで生活保護法による要保護者となる者 | その事実が発生した日以後に納期限が到来するものに限る。 全額 | ・生活保護受給証明書 ・住民基本台帳上の世帯全員の減免申請時前3箇月間の収入申告書等 | |

(2) 納税義務者等が長期の疾病又は死亡若しくは心身に重大な障害を受け所得が著しく減じた者 | 前年中の納税義務者等の合計所得金額(以下単に「合計所得金額」という。)が600万円以下の場合で、納税義務者等が長期の疾病(連続した6月以上の期間、入院又は自宅療養が必要な疾病をいう。)又は死亡若しくは障害(身体障害者手帳1級又は2級該当並びに療育手帳A該当若しくは精神保健福祉手帳1級該当をいう。)を受けたことにより、当該年中の合計所得金額の見積額が前年中の合計所得金額の10分の5以下に減じ、保険税を納付することが困難であると認められるとき。 | 当該判定基準を満たす月以後の当該年度における所得割額及び資産割額(以下単に「応能割額」という。)を免除する。 ただし、年度内に当該事由が消滅したときは、その日の属する月までの間とし、適用期間が複数年度にまたがる場合は、その都度申請を必要とする。 | ・医師の診断書 ・医療費の領収書 ・入院期間が把握できる書類等 ・身体障害者手帳 ・療育手帳 ・精神保健福祉手帳 ・納税義務者等の収入申告書等 |

(3) 失業により所得が著しく減じた者 | 前年中の合計所得金額が600万円以下の場合で、納税義務者等が失業(雇用保険法(昭和49年法律第116号)第15条の規定(ただし、早期退職制度によるもの及び定年によるものを除く。)により認定を受けた失業及びこれに準ずるものをいう。)、廃業等により当該年中の合計所得金額の見積額が前年中の合計所得金額の10分の5以下に減じ、保険税を納付することが困難であると認められるとき。 なお、雇用保険法の規定による失業給付受給者は、失業給付の受給終了後においてなお無職であるときに限る。 | 当該判定基準を満たす月以後の当該年度における応能割額を免除する。 ただし、年度内に当該事由が消滅したときは、その日の属する月までとし、適用期間が複数年度(ただし、2箇年度を限度とする。)にまたがる場合は、その都度申請を必要とする。 また、雇用保険法の規定による失業給付金の受給期間は、減免の対象期間としない。 | ・解雇通知書 ・雇用保険受給資格者証明書 ・税務署提出の廃業届の写し ・失業期間の把握できる書類等 |

(4) 不慮の災害により重大な損害を受けた者 | 天災その他これに類する災害により納税義務者等の所有に係る住宅でその者の居住の用に供する住宅又はその者が日常使用する家財につき当該年中に受けた損害金額(保険金、損害賠償金等により補填されるべき金額を除く。)が、その住宅又は家財の価格の10分の3以上である者で、前年中の合計所得金額が1,000万円以下で、保険税を納付することが困難であると認められるとき。 ア 当該家屋又は当該家財の価格の10分の5以上の価格を減じたとき。 イ 当該家屋又は当該家財の価格の10分の3以上10分の5未満の価格を減じたとき。 | 災害を受けた日以後の当該年度に納期限が到来するものに限る。 (1) 判定基準のアに該当し前年中の合計所得金額が 500万円以下 全額 750万円以下 2分の1 750万円超 4分の1 (2) 判定基準のイに該当し前年中の合計所得金額が 500万円以下 2分の1 750万円以下 4分の1 750万円超 8分の1 | ・罹災証明書 |

農作物につき当該年中に受けた損失額(共済金、保険金、損害賠償金等により補填されるべき金額を除く。)が、平年における農作物による収入額の合計額の10分の3以上である者で、前年中の合計所得金額が1,000万円以下であるもの(当該合計所得金額のうち農業所得以外の所得が400万円を超えるものを除く。)で、保険税を納付することが困難であると認められるとき。 | 災害を受けた日以後の当該年度における応能割額を免除する。 | ・収入申告書 ・災害証明書等 | |

(5) 国民健康保険法第59条各号のいずれかに該当する者 | 被保険者に国民健康保険の給付が行われない期間等があるとき。 | 国民健康保険法第59条各号のいずれかに該当する事由が生じた日の属する月以降、その事由の消滅した日の属する月までの保険税を免除する。 | ・入所又は収監証明書 |

(6) その他町長が特に必要と認める者 | 減免を必要とする場合で、特別の理由があるとき。 | その都度町長が定める。 | ・町長が必要と認める書類 |

別表第2(第6条関係)

要件 | 減免の割合 | |||

所得割 | 資産割 | 均等割 | 平等割 | |

減額賦課非該当世帯に属する旧被扶養者である場合 | 全額 | 全額 | 10分の5 | 10分の5 |

減額賦課2割軽減該当世帯に属する旧被扶養者である場合 | 全額 | 全額 | 軽減前の額の10分の3 | 軽減前の額の10分の3 |

減額賦課5割、7割軽減該当世帯又は特定世帯(国民健康保険法施行令第29条の7第2項第9号ロに規定する特定世帯をいう。)に属する旧被扶養者である場合 | 全額 | 全額 | ||

備考 平等割に係る減免の割合は、旧被扶養者のみで構成される世帯に限る。