○固定資産税相続人代表者指定及び現有者認定事務取扱要領

平成24年11月1日

告示第118号

(相続人代表者の届出)

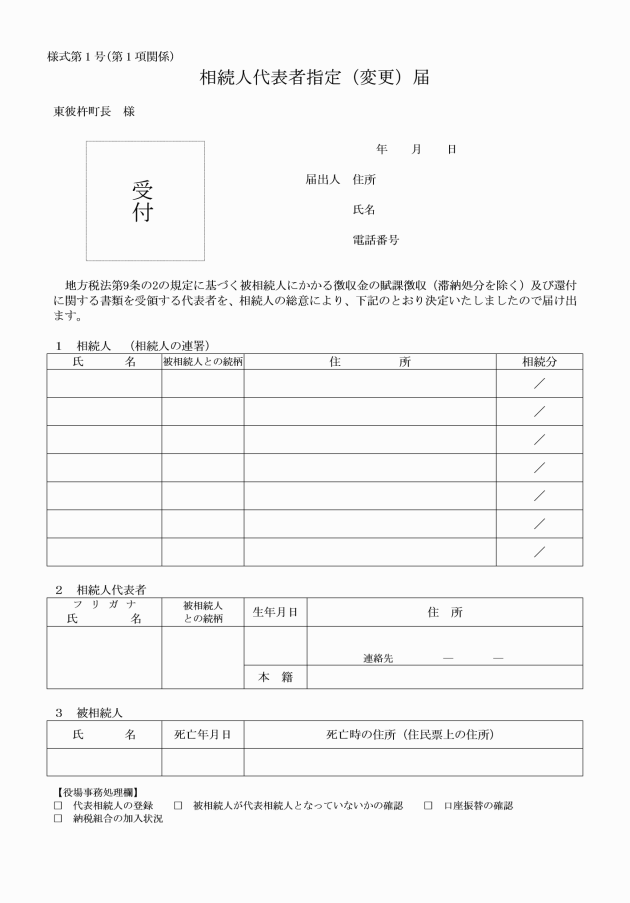

1 納税義務者が賦課期日以後(1月1日を含む。)に死亡した場合には、地方税法(昭和25年法律第226号。以下「法」という。)第9条第1項に規定する相続人又は相続財産法人(以下「相続人等」という。)に、法第9条の2第1項の規定により相続人代表者指定(変更)届(様式第1号)を提出するよう相続人等に通知依頼する。

2 前項の届は、所要事項(相続人が連署したものをいう。)が記載されていることをもって、相続人の総意を確認し受理する。

(相続人の強制指定)

4 前項の強制指定をする際の順位は、次のとおりとする。この場合において、同条件の相続人が複数いる場合は、法定相続分が多い者を、更に同条件の者が存在するときは、年長者を優先する。ただし、当該固定資産を管理、利用又は占有している相続人が存在することが確認できた場合には、その者を指定することができる。

(1) 配偶者

(2) 同一住所の相続人

(3) 町内に在住している相続人

(4) 死亡届を提出した相続人

(5) 前各号以外の相続人

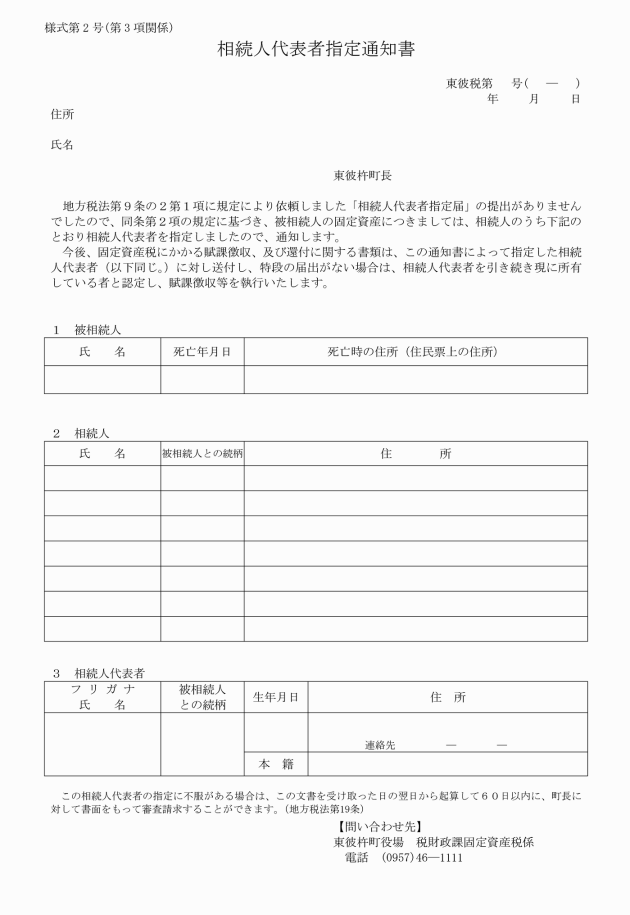

5 相続人代表者が指定されていない場合(相続人代表者が死亡している場合を含む。)は、前各項の規定を準用する。

(賦課期日前に所有者が死亡した場合の現有者の認定)

6 固定資産税の納税義務者(以下「納税義務者」という。)が賦課期日前に死亡している場合には、法第343条第2項の規定により固定資産を現に所有している者(以下「現有者」という。)が納税義務者となるが、特段の届出がない場合は、前各項により届又は指定された相続人代表者を引き続き現有者の代表者と認定する。

(現有者の届出)

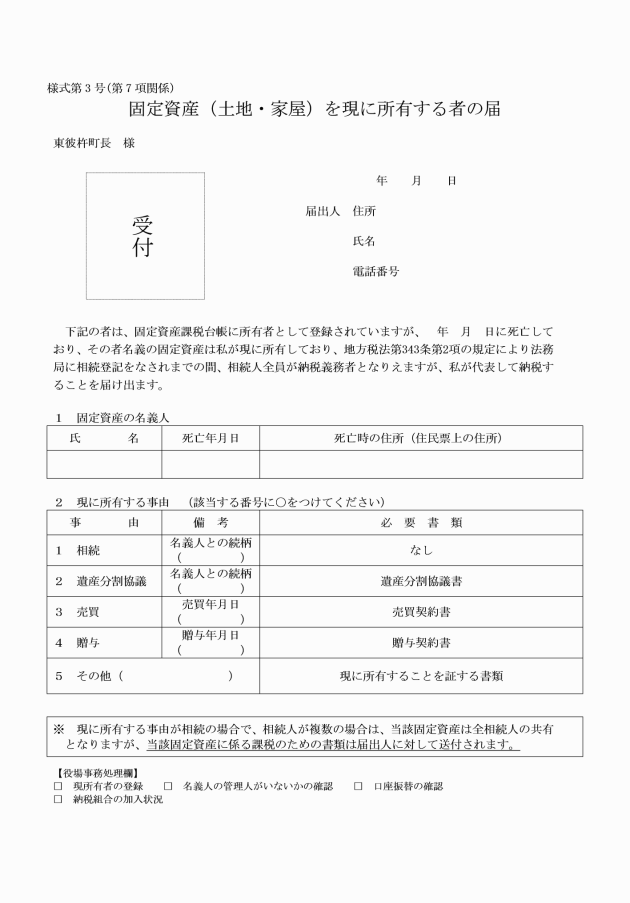

7 現有者の代表者が死亡した場合、相続人等は、固定資産税(土地・家屋)を現に所有する者の届(様式第3号)により現有者の代表者を届け出ることができる。

(現有者の認定)

8 前項の場合において、届出が提出されない場合には、新たに相続人等の中から現有者の代表者を認定する。この場合において、第4項の規定を準用する。

9 相続人代表者及び現有者の代表者で収納状況に不備が確認できる場合には、他の相続人等を代表者として、指定又は認定することができる。

附則

この告示は、告示の日から施行する。

附則(平成31年4月1日告示第40号)

この告示は、平成31年4月1日から施行する。

附則(令和3年12月1日告示第139号)

この告示は、令和3年12月1日から施行する。